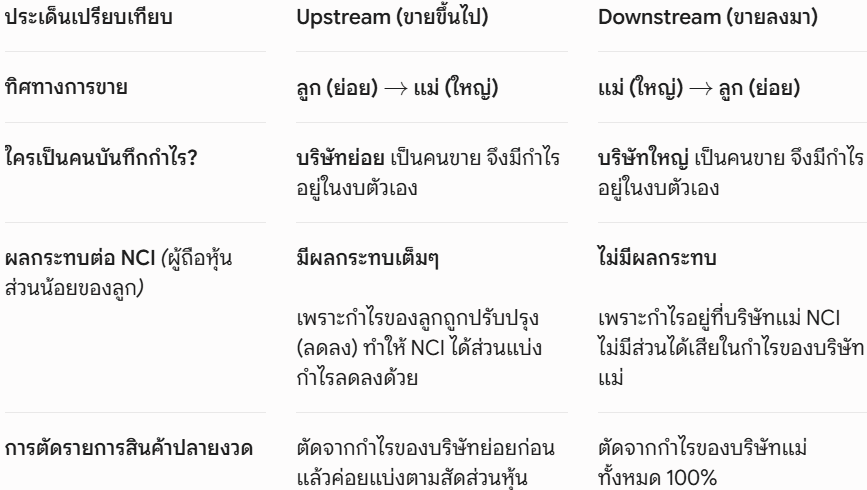

ความหมาย

Upstream หมายถึง ล่างขึ้นบน

บริษัทย่อย (อยู่ข้างล่าง/ลูก) ขายสินค้าขึ้นไปให้ บริษัทใหญ่ (อยู่ข้างบน/แม่)

Downstream หมายถึง บนลงล่าง

บริษัทใหญ่ (อยู่ข้างบน/แม่) ขายสินค้าลงมาให้ บริษัทย่อย (อยู่ข้างล่าง/ลูก)

ตัวอย่างที่ 1

ข้อ 1. บริษัทต้า จำกัดซื้อสินค้าอย่างสม่ำเสมอจากบริษัทย่อยของตนเอง คือบริษัทเสี่ยว จำกัด ซึ่งเป็นกิจการที่ถือหุ้น 80% ในปี 25x4 บริษัทเสี่ยว ขายสินค้าต้นทุน 80,000 บาทให้กับบริษัทต้า จำกัด ในราคา 100,000 บาท ครึ่งหนึ่งของสินค้าคงเหลือดังกล่าวคงเหลือในบริษัทต้า ณ สิ้นปี 25x4 ระหว่างปี 25x5 บริษัทเสี่ยว ขายสินค้าให้ต้าซึ่งมีต้นทุน 160,000 บาท ในราคา 200,000 บาท โดยสินค้าดังกล่าวคงเหลือในบริษัทต้าเท่ากับ 62,500 บาท ณ สิ้นปี 25x5 ข้อมูลต่อไปนี้เกี่ยวข้องกับทั้งสองธุรกิจ ณ ปี 25x5 ดังนี้

ต้า เสี่ยว

ขาย 500,000 400,000

ต้นทุนขาย 400,000 320,000

กำไรขั้นต้น 100,000 80,000

ต้นทุนขายรวมสำหรับปี 25x5 เท่ากับเท่าใด

- ต้องปรับปรุงรายการกำไรที่ยังไม่เกิดขึ้นจริง (Unrealized Profit) ในสินค้าคงเหลือ

- ปี 25X4 มีสินค้าคงเหลือที่ยังไม่ขายให้คนนอก ยังเป็น กำไรทิพย์ ต้องหักออกจากงบกำไรขาดทุนรวม

- การหักกำไรทิพย์ออก สามารถทำได้โดยการ บวก ต้นทุนขายเพิ่มเข้าไป

(ต้นทุนขายเพิ่ม ทำให้กำไรลดลง จากสมการ กำไรขั้นต้น = ยอดขาย - ต้นทุนขาย - พอยกมาในปี 25X5 สินค้าคงเหลือที่ยกมาจะถือว่าถูกขายออกไปแล้ว ตามหลักการของ FIFO ดังนั้น กำไรทิพย์ กลับมาเป็น กำไรจริงเราจึงต้อง ลดต้นทุนขายลง (ต้นทุนขายลง ทำให้กำไรเพิ่มขึ้น)

- เหมือนกันปลายปี 2 X5 มีสินค้าคงเหลือที่ยังไม่ขายให้คนนอก ยังเป็น กำไรทิพย์ ต้องหักออกจากงบกำไรขาดทุนรวม

1. คำนวณอัตรากำไรขั้นต้น ของผู้ขาย (บริษัทเสี่ยว)

ปี 25x4: ราคาขาย 100,000 บาท, ต้นทุน 80,000 บาท

ปี 25x4: อัตรากำไรขั้นต้น = 80,000 / 100,000 = 20%

ปี 25x5: ราคาขาย 200,000 บาท, ต้นทุน 160,000 บาท

ปี 25x5: อัตรากำไรขั้นต้น = 80,000 / 100,000 = 20%

2. หาอัตรากำไรที่ยังไม่เกิดขึ้นจริงในสินค้าคงเหลือ (Unrealized Profit)

- ต้นปี 25x5 (ยกมาจากปลายปี 25x4): * สินค้าเหลือครึ่งหนึ่งจากยอดขาย 100,000 บาท = 50,000 บาท

-กำไรในสินค้าต้นงวด = 50,000 * 20% = 10,000 บาท (สะท้อนว่าปีนี้ขายออกไปได้แล้ว จะทำให้ต้นทุนขายในงบรวมลดลง) - ปลายปี 25x5:สินค้าคงเหลือปลายงวดเท่ากับ 62,500 บาท

-กำไรในสินค้าปลายงวดที่ยังไม่เกิดขึ้นจริง (กำไรทิพย์)= 62,500 * 20% = 12,500 บาท (ต้องบวกกลับเข้าต้นทุนขาย เพื่อตัดกำไรนี้ออก)

3. คำนวณต้นทุนขายรวมในงบการเงินรวม ปี 25x5

**ต้นทุนขายรวม = ต้นทุนขายต้า + ต้นทุนขายเสี่ยว - ยอดขายระหว่างกัน - กำไรในสินค้าต้นงวด +กำไรในสินค้าปลายงวด

แทนค่าในสูตร:

- ต้นทุนขายต้า + เสี่ยว = 400,000 + 320,000 = 720,000 บาท

- หัก ยอดขายระหว่างกันปี 25x5 = -200,000 บาท

- หัก กำไรในสินค้าต้นงวด (รับรู้เป็นรายได้/ลดต้นทุนปีนี้) = -10,000 บาท

- บวก กำไรในสินค้าปลายงวด (ยังไม่เกิดจริง ต้องตัดออก) = +12,500 บาท

ต้นทุนขายรวม = 720,000 - 200,000 - 10,000 + 12,500 = 522,500 บาท

4. สรุปรายการปรับปรุง (Journal Entries เพื่อความเข้าใจ)

หากมองในมุมการบันทึกบัญชี (Paper adjustment) จะเดบิต/เครดิตดังนี้ครับ:

- ตัดยอดขายและต้นทุนขายระหว่างกัน:

- Dr. ขายสินค้า 200,000 / Cr. ต้นทุนขาย 200,000

- ปรับปรุงกำไรสินค้าต้นงวด และ ปลายงวด:

*Dr. กำไรสะสมต้นงวด (RE) 10,000 / Cr. ต้นทุนขาย 10,000 (มองผลกระทบสุทธิเข้า COGS)

*Dr. ต้นทุนขาย 12,500 / Cr. สินค้าคงเหลือ (งบดุล) 12,500

ตัวอย่างที่ 2

ข้อ 2. อ้างถึง TFRS 10 ณ วันที่ 1 มกราคม 25x1 บริษัทเอก จำกัด ซื้อหุ้นของบริษัทโท 80% โดยสองบริษัท (เอก :โท) แสดงรายการในงบกำไรขาดทุนปี 25x4 ดังนี้

ยอดขาย 8 ล้านบาท : 3 ล้านบาท

ต้นทุนขาย 5 ล้านบาท : 2 ล้านบาท

โดยบริษัทเอกขายสินค้าให้โทในระหว่างปี 25x1 เป็นเงิน 800,000 บาท โดยบวกกำไรในอัตรา20% ของยอดขาย และสิ้นปี มีสินค้าคงเหลือจากยอดขายจำนวนดังกล่าวในคลังสินค้าของโทเป็นเงิน500,000 บาท กลุ่มกิจการแห่งนี้จะแสดงต้นทุนขายในงบการเงินรวมเท่ากับเท่าใด

- เอก (ใหญ่) ขายให้ โท (ย่อย) ถือเป็นการขายแบบ Downstream

- หากำไรทิพย์ จากสินค้าคงเหลือสิ้นปีที่ยังไม่ขายให้คนนอก : 20% * 500,000 = 100,000 บาท โดยต้องหักออก ณ สิ้นงวด (บวก ต้นทุนขายเพิ่ม)

- ต้นทุนการขายรวม = ต้นทุนขายใหญ่ + ต้นทุนขายย่อย - ยอดขายระหว่างกัน + กำไรทิพย์

ต้นทุนการขายรวม = 5,000,000 + 2,000,000 - 800,000 + 100,000 = 6,300,000 บาท

Comments