นิยาม

- เครื่องมือทางการเงิน

คือ สัญญาใดๆ ที่ทำให้เกิด สินทรัพย์ทางการเงิน ของกิจการหนึ่ง และเกิด หนี้สินทางการเงิน หรือ ตราสารทุน ของอีกกิจการหนึ่งในเวลาเดียวกัน - สินทรัพย์ทางการเงิน

คือ สิทธิทางสัญญาที่จะได้รับเงินสดหรือสินทรัพย์ทางการเงินอื่นจากอีกกิจการหนึ่ง หรือสิทธิในการแลกเปลี่ยนเครื่องมือทางการเงินที่มีเงื่อนไขที่เป็นประโยชน์ต่อกิจการ มี 4 รูปแบบหลัก

2.1 เงินสด (Cash)

2.2 ตราสารทุนของกิจการอื่น (Equity Instruments of another entity)

2.3 สิทธิประการตามสัญญา (Contractual Right)

คือสิทธิที่เราจะได้ รับเงินสดหรือสินทรัพย์ทางการเงินอื่น จากบุคคลภายนอก หรือสิทธิในการ แลกเปลี่ยน เครื่องมือทางการเงินภายใต้เงื่อนไขที่เป็นประโยชน์ต่อเรา ตัวอย่างที่พบบ่อยที่สุดคือ:

ลูกหนี้การค้า (Trade Receivables): สิทธิในการเก็บเงินจากลูกค้าจากการขายสินค้า/บริการ

ลูกหนี้เงินให้กู้ยืม (Loans Receivable): สิทธิในการได้รับคืนเงินต้นและดอกเบี้ย

เงินลงทุนในตราสารหนี้ (Debt Instruments): เช่น การซื้อพันธบัตรรัฐบาลหรือหุ้นกู้บริษัทเอกชน ซึ่งเรามีสิทธิได้รับดอกเบี้ยและเงินต้นคืนตามกำหนด

2.4 สัญญาที่จะรับชำระด้วยตราสารทุนของกิจการเอง (Contracts settled in entity's own equity)

เช่น ตราสารอนุพันธ์ (Derivatives) บางประเภทที่จะต้องชำระราคาด้วยการส่งมอบหุ้นของบริษัทเราเองในอนาคต

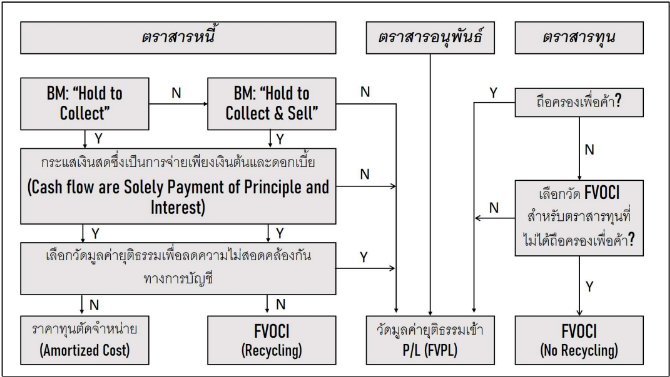

การจัดประเภทเครื่องมือทางการเงิน

- ต้นทุนทำรายการของ สินทรัพย์ประเภท ราคาทุนตัดจำหน่าย (AMC) และ FVOCI สามารถนำไปรวมในต้นทุนของสินทรัพย์ได้ แต่ FVPL ให้บันทึกเป็นค่าใช้จ่ายไปเลย

วิธีบันทึกบัญชี สินทรัพย์ AMC

- ให้บันทึกรายได้เงินปันผลรับ จาก อัตราดอกเบี้ยที่แท้จริง(Effective Interest Rate) * มูลค่าที่แท้จริง (ราคาที่ซื้อมา)

- ให้บันทึกเงินสดรับจากเงินปันผล จาก อัตราดอกเบี้ยหน้าตั๋ว (Coupon) * มูลค่าหน้าตั๋ว (Face Value)

- หาผลต่างของ ดอกเบี้ยที่ได้รับจริง (EIR) - ดอกเบี้ยที่ได้รับตามสัญญา (Coupon) โดยหากเป็นบวก ให้บันทึก ส่วนต่างตัดจำหน่ายเพิ่มขึ้น (เดบิต เงินลงทุนในตราสารหนี้)

ตัวอย่าง

เมื่อวันที่ 1 มกราคม 25X1 บริษัท ซื้อหุ้นเงินกู้ 100,000 บาท ที่ให้ดอกเบี้ยหน้าหุ้นกู้ 7% ในราคา 97,321 บาท หุ้นกู้ครบกำหนดไถ่ถ่อน 31/12/25X4 ในราคาส่วนเกิน 10% โดยอัตราดอกเบี้ยที่แท้จริงเท่ากับ 10% ให้คำนวณราคาทุนตัดหน่าย ณ วันสิ้นปี 25X1

วิธีทำ

- ดอกเบี้ยที่ได้รับจริง (EIR) : 10% * 97,321 = 9,732 บาท

- ดอกเบี้ยที่ได้รับตามสัญญา (Coupon) : 7% * 100,000 = 7,000 บาท

- ดอกเบี้ยที่ได้รับจริง (EIR) - ดอกเบี้ยที่ได้รับตามสัญญา (Coupon) : 9,732 - 7,000 = 2,732 บาท

- สินทรัพย์ทางการเงิน (AMC) : 97,321 + 2,732 = 100,053 บาท

Comments