รหัสลับ

"ในกรอบ หัก / นอกกรอบ รอด"

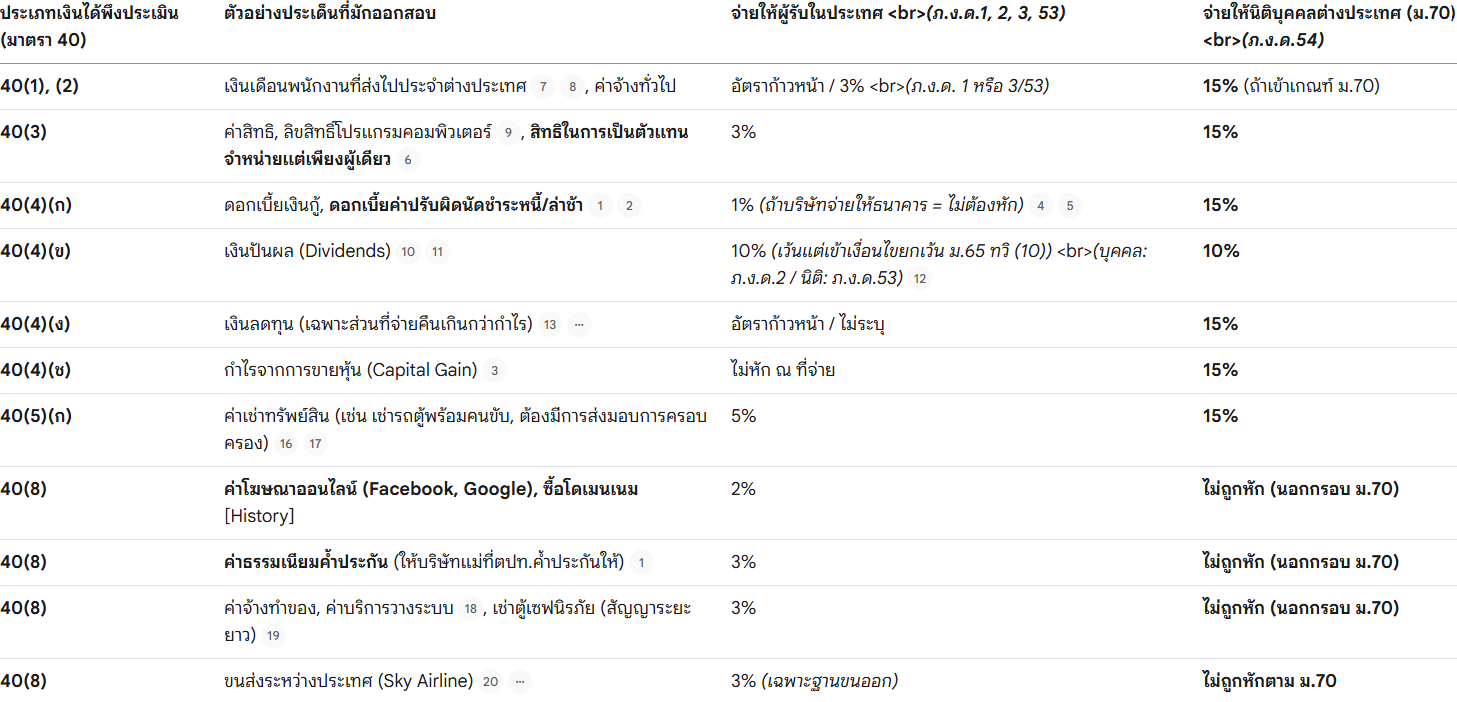

- ในกรอบ: เงินได้ตามมาตรา 40(2) ถึง 40(6) (เช่น ค่าสิทธิ, ดอกเบี้ย, กำไรขายหุ้น) ต้องหัก 15%

- นอกกรอบ: เงินได้ตามมาตรา 40(8) (เช่น ค่าโฆษณา, ค่าสินค้า, ค่าธรรมเนียมค้ำประกัน) รอด ไม่ต้องหักภาษี

"ธรรมะ ลูกค้า อนุมัติ หลักฐาน เกี่ยวเนื่อง 2,000 ไม่เกิน 0.3/10": สูตรเช็ค "รายจ่ายค่ารับรอง"

ธรรมะ = ตามธรรมเนียมประเพณี

ลูกค้า = ผู้ถูกรับรองต้องเป็นลูกค้า (ไม่ใช่พนักงานล้วนๆ)

อนุมัติ/หลักฐาน = ผู้มีอำนาจอนุมัติและมีหลักฐาน

เกี่ยวเนื่อง = เกี่ยวข้องกับกิจการ

2,000 = สิ่งของให้ได้ไม่เกิน 2,000 บาท ต่อคน/ต่อคราว (รวม VAT แล้ว) ไม่เกิน 0.3/10 = เพดาน 0.3% ของรายได้/ทุน (ยอดที่สูงกว่า) และ Max ที่ 10 ล้านบาท"ระเบียบ คืน ผู้สอบ สรรพากร": ขั้นตอนการทำลายสินค้าที่ชำรุดแต่ "เก็บรอไว้ได้"

ทำตาม ระเบียบ บริษัท, ถ้ามีของ คืน ต้องมีใบเซ็นรับส่ง, เชิญ ผู้สอบบัญชี เป็นพยาน (พร้อมพนักงานภายใน), และต้องแจ้ง สรรพากร ล่วงหน้า 30 วัน . (หมายเหตุ: หากเป็นสินค้าเน่าเสียอันตราย เก็บรอไม่ได้ ไม่ต้องแจ้งสรรพากร)"รับฟ้อง อนุมัติ 30": เงื่อนไขตัดหนี้สูญ ก้อนที่เกิน 200,000 แต่ไม่เกิน 2,000,000 บาท

ต้องฟ้องศาลจนศาล "รับฟ้อง" และกรรมการต้อง "อนุมัติ" ภายใน "30 วัน" นับแต่วันสิ้นรอบระยะเวลาบัญชี"รายได้ ไม่กรรม ฐาน ไม่เกิน": เงื่อนไขตั้งต้นของหนี้สูญทุกประเภท (ต้องเข้าเกณฑ์นี้ก่อน)

เป็น หนี้ที่เกิดจากกิจการและนำมาคำนวณ รายได้ แล้ว, ไม่ใช่ หนี้ กรรมการ, มี หลักฐาน ฟ้องร้องได้, และ ไม่เกิน อายุความ"หน้า 3 หลัง 3": เงื่อนไขรับเงินปันผลแล้วนำมาลดหย่อนภาษี (50% หรือ 100%) ต้องถือหุ้นก่อนจ่ายปันผล 3 เดือน และหลังรับปันผล 3 เดือน

- รายได้เงินปันผล (มาตรา 65 ทวิ (10)): หากบริษัทไทยไปถือหุ้นในบริษัทจำกัดทั่วไป < 25% จะได้รับยกเว้นนำรายได้มาคำนวณภาษีเพียงกึ่งหนึ่ง (50%) แต่หากถือหุ้น >= 25% หรือถือหุ้นในบริษัทจดทะเบียน (มหาชน) จะได้รับยกเว้น 100% ทั้งนี้ต้องเข้าเงื่อนไขถือหุ้นก่อนจ่ายปันผล 3 เดือนและหลังจ่าย 3 เดือน

"วอน / ไม่วอน": การวิเคราะห์นิติบุคคลต่างประเทศ

วอน = มีสาขาประกอบกิจการถาวรในไทย (เสียภาษีเหมือนบริษัทไทย หัก 3%)

ไม่วอน = ไม่ได้ประกอบกิจการในไทย (เข้าหลัก ม.70 โดนหัก 15%)

มาตรา 70 การจ่ายเงินได้ให้นิติบุคคลต่างประเทศ

คีย์เวิร์ดปลดล็อกโจทย์ (The Trigger Word):

- เมื่ออ่านโจทย์แล้วเจอคำว่า "เป็นบริษัท/นิติบุคคลต่างประเทศ มิได้เข้ามาประกอบกิจการในไทย" ให้รู้ทันทีว่าโจทย์กำลังทดสอบเรื่อง มาตรา 70

ผู้มีหน้าที่เสียภาษี: นิติบุคคลต่างประเทศที่ "มิได้ประกอบกิจการในไทย แต่มีเงินได้จากเมืองไทย"

อัตราภาษี: หากเป็นเงินได้ประเภท 40(2) ถึง 40(6) ต้องถูกหักภาษี ณ ที่จ่าย 15% (ยกเว้น เงินปันผล หัก 10%)

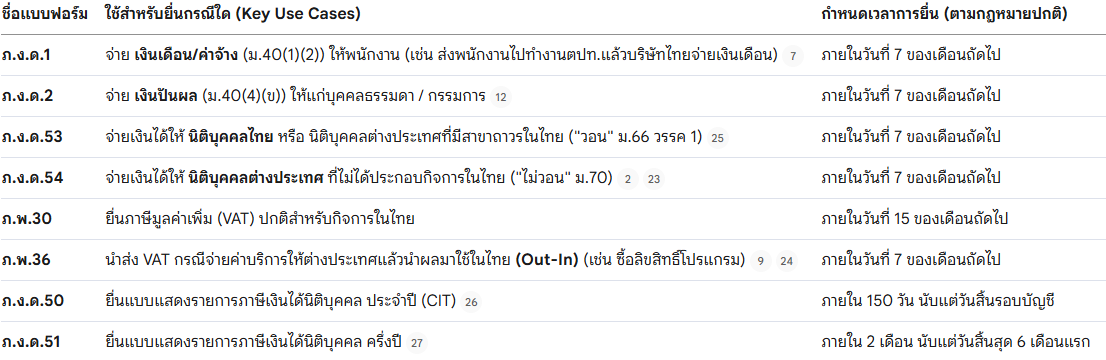

แบบฟอร์มและกำหนดเวลา: ผู้จ่ายเงินในไทย (ไม่ว่าจะเป็นบุคคล นิติบุคคล หรือแม้แต่ส่วนราชการ) ต้องหักและนำส่งด้วยแบบ ภ.ง.ด.54 ภายใน 7 วัน นับแต่วันสิ้นเดือนที่เกิดรายการจ่ายเงิน

จุดชี้ขาด: การทำข้อสอบข้อนี้ วัดกันที่การ "ตีความประเภทเงินได้" ว่าเป็น 40 วงเล็บใด หากตีความเป็น 40(8) เช่น เช่น ค่าโฆษณา, ค่าสินค้า, ค่าธรรมเนียมค้ำประกัน จะถือว่าไม่เข้าเงื่อนไขมาตรา 70 และไม่ต้องหักภาษีใดๆ

หากจ่ายเงินให้นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ และ "มิได้เข้ามาประกอบกิจการในไทย" แต่มีรายได้จากไทย ต้องหักภาษี ณ ที่จ่าย 15% (ยกเว้นเงินปันผลหัก 10%) ยื่นแบบ ภ.ง.ด.54 ภายใน 7 วันนับแต่วันสิ้นเดือน

"นิติบุคคลต่างประเทศ มิได้ประกอบกิจการในเมืองไทย แต่มีเงินได้จากเมืองไทย" รหัสนี้ใช้เขียนอธิบายหลักกฎหมายเมื่อเจอโจทย์ที่มีการจ่ายเงินค่าสิทธิ ค่าบริการ หรือค่าธรรมเนียม ไปยังบริษัทต่างประเทศที่ไม่มีสาขาในไทย

รถยนต์นั่ง (ไม่เกิน 10 ที่นั่ง)

- การคิดค่าเสื่อมราคาจะถูกจำกัดฐานมูลค่าต้นทุนไว้สูงสุดไม่เกิน 1,000,000 บาท แต่มีข้อยกเว้น: หากเป็นธุรกิจที่ประกอบกิจการ "ให้เช่ารถยนต์" จะสามารถคิดค่าเสื่อมราคาจากเต็มมูลค่าต้นทุนได้โดยไม่มีเพดานจำกัด

- สำหรับรถยนต์นั่ง ผู้เช่าซื้อมีสิทธิคิดค่าเสื่อมราคาได้ (จำกัดฐาน 1 ล้านบาท) แต่มีเงื่อนไขสำคัญคือ "ค่าเสื่อมราคาที่คิดได้ในแต่ละปี ต้องไม่เกินค่างวดที่จ่ายในแต่ละปี"

- ซื้อมาใช้ในกิจการทั่วไป = ฐานต้นทุนจำกัดไม่เกิน 1,000,000 บาท

- เช่าซื้อ (Leasing) = คิดค่าเสื่อมได้ แต่ต้องไม่เกิน "ค่างวด" ในแต่ละปี

- ธุรกิจให้เช่ารถยนต์ = คิดได้เต็มมูลค่า ไม่มีเพดาน

รายรับล่วงหน้า / สัญญาระยะยาว

- การรับค่าเช่าล่วงหน้า (เช่น รับเงินก้อน 10 ปี) ในทางภาษี (CIT) "ต้องหารเฉลี่ย" รับรู้เป็นรายได้ตามอายุสัญญาเช่า (เช่น ปีละ 6 ล้าน) ห้ามรับรู้ก้อนเดียวทั้งหมด แต่ถ้าเป็นฝั่งการหัก ณ ที่จ่าย ให้อิงเกณฑ์เงินสด (รับก้อนไหน หักตอนนั้น)

ตัวอย่างโจทย์

- จุดหลอก 1: ค่าธรรมเนียมค้ำประกัน vs ดอกเบี้ยปรับ (ข้อสอบครั้งที่ 47)

โจทย์: จ่ายค่าธรรมเนียมค้ำประกันเงินกู้ให้บริษัทญี่ปุ่น และมีจ่ายค่าปรับล่าช้าเป็น "ดอกเบี้ยผิดนัด 15%"

เฉลย: ต้องแยกตอบเป็น 2 ก้อน

ค่าธรรมเนียมค้ำประกัน: ตีเป็น 40(8) (นอกกรอบ) = ไม่ต้องหักภาษี

ดอกเบี้ยค่าปรับผิดนัด: ตีเป็นดอกเบี้ย 40(4)(ก) (ในกรอบ) = ต้องหัก 15% นำส่ง ภ.ง.ด.54 ภายใน 7 วัน - จุดหลอก 2: ขายหุ้นข้ามชาติและผ่อนชำระ (ข้อสอบครั้งที่ 50)

โจทย์: บริษัทจีนขายหุ้นให้บริษัทไทย (ทุน 100 บาท ขาย 120 บาท) โดยให้ผ่อนชำระค่าหุ้น และมีดอกเบี้ยผิดนัดชำระ

เฉลย: ต้องแยกตอบ 3 ส่วน

ส่วนที่เป็นกำไรจากการโอนหุ้น (20 บาท): ตีเป็น 40(4)(ช) (ในกรอบ) = ต้องหัก 15%

ส่วนที่ผ่อนชำระค่าหุ้น (ส่วนทุน 100 บาท): มองเป็นค่าสินค้า 40(8) (นอกกรอบ) = ไม่ต้องหักภาษี

ดอกเบี้ยค่าปรับผิดนัด: ตีเป็น 40(4)(ก) (ในกรอบ) = ต้องหัก 15% - จุดหลอก 3: สิทธิการเป็นตัวแทนจำหน่ายแต่เพียงผู้เดียว (ข้อสอบครั้งที่ 53)

โจทย์: จ่ายค่าตอบแทนให้บริษัทต่างประเทศ เพื่อเป็นตัวแทนจำหน่ายน้ำผลไม้ยี่ห้อ W แต่เพียงผู้เดียว

เฉลย: การได้สิทธิแต่เพียงผู้เดียว ถือเป็น "ค่าสิทธิ" ตาม 40(3) (ในกรอบ) = ต้องหัก 15% นำส่ง ภ.ง.ด.54 ภายใน 7 วัน - จุดหลอก 4: ค่าโฆษณาออนไลน์ และ ค่าซื้อโดเมนเนม (ข้อสอบครั้งที่ 56 - 1/2567)

โจทย์: จ่ายค่าโฆษณาให้บริษัทในฮ่องกง หรือจ่ายค่าซื้อโดเมนเนมบนเว็บไซต์

เฉลย: ทั้งค่าโฆษณา และค่าซื้อโดเมน ถือเป็นเงินได้ตาม 40(8) (นอกกรอบ) = ไม่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 70 - คำถามยอดฮิต 1: การโอน/ให้เปล่า ทรัพย์สินหรืออาคาร

จุดหลอก: โอนให้ฟรี ไม่คิดค่าตอบแทน เช่น สัญญาเช่าจบแล้วโอนอาคารให้เจ้าของที่ดินฟรี

แนวการตอบ: ตามมาตรา 39 การโอนกรรมสิทธิ์ให้เปล่าถือเป็นการ "ขาย" บริษัทผู้โอนต้องรับรู้เป็นรายได้ตาม "มูลค่าตลาด (หรือมูลค่าทรัพย์สินสุทธิ)" ยื่น ภ.ง.ด.50 ส่วนผู้รับ (เจ้าของที่ดิน) ถือว่าได้รับ "ประโยชน์อื่นใด" จากการให้เช่าทรัพย์ ต้องนำไปเสียภาษีเช่นกัน - คำถามยอดฮิต 2: ตัดหนี้สูญเมื่อศาลมีคำพิพากษา

จุดหลอก: โจทย์เล่าว่าทวงถามแล้ว ฟ้องศาลแล้ว ศาลพิพากษาบังคับคดีแล้ว แล้วถามว่าตัดหนี้สูญปีที่ศาลตัดสินได้ไหม

แนวการตอบ (ตัดคะแนน): กฎหมาย (กฎกระทรวงฉบับที่ 186/374) กำหนดให้ตัดหนี้สูญ ณ วันที่ศาล "ประทับรับฟ้อง" หากไปตัดในปีที่ศาล "พิพากษา" ถือเป็นการตัดผิดรอบระยะเวลาบัญชี จะกลายเป็น "รายจ่ายต้องห้าม" - คำถามยอดฮิต 3: การให้เช่าตู้เซฟนิรภัย / พื้นที่วาง Server

จุดหลอก: ผู้สอบเข้าใจผิดว่าเป็น "การให้เช่าทรัพย์สิน" (หัก 5%)

แนวการตอบ: การให้เช่าตู้เซฟนิรภัย หรือการฝากวาง Server แบบ Co-location โดยที่ไม่ได้ส่งมอบการครอบครองกุญแจเด็ดขาด ถือเป็นการ "ให้บริการ" (40(8)) ต้องหักภาษี ณ ที่จ่าย 3% - คำถามยอดฮิต 4: ค่าโฆษณาพร้อมค่าโครงสร้าง/ติดตั้ง

จุดหลอก: แยกบิลค่าโครงสร้างป้าย กับ ค่าผลิตภาพโฆษณา แล้วคิดว่าค่าโฆษณาเสีย 2%

แนวการตอบ: การผลิตภาพโฆษณาพร้อมติดตั้ง ถือเป็นส่วนหนึ่งของสัญญา "รับจ้างทำของ" (มุ่งผลสำเร็จของงาน) แม้จะแยกบิลก็ต้องนำยอดมารวมกันและหักภาษี ณ ที่จ่าย 3% ทั้งก้อน - ประเด็นออกสอบบ่อย 1: ธุรกรรมข้ามชาติ / การจ่ายเงินให้บริษัทแม่ต่างประเทศ (ม.70)

จุดหลอก: จ่ายค่าล่วงเวลา ค่าซอฟต์แวร์ อบรมเทคนิคขั้นสูง หรือค่าในหน้า ให้บริษัทที่ญี่ปุ่นหรือสิงคโปร์

แนวการตอบ: เข้าลักษณะนิติบุคคลต่างประเทศมิได้ประกอบกิจการในไทย ผู้จ่ายมีหน้าที่หักภาษี ณ ที่จ่าย 15% (มาตรา 70) นำส่งด้วยแบบ ภ.ง.ด.54 ภายใน 7 วันนับแต่วันสิ้นเดือน ที่จ่ายเงิน และ จุดที่ต้องมีเพื่อรับคะแนนเต็ม: ต้องเขียนทิ้งท้ายว่า "เว้นแต่มีอนุสัญญาภาษีซ้อน (DTA) ระหว่างประเทศไทยกับประเทศนั้นๆ กำหนดไว้เป็นอย่างอื่น" - ประเด็นออกสอบบ่อย 2: ส่งสินค้าไปฝากขายต่างประเทศ

จุดหลอก: ส่งสินค้าไปตั้งที่โกดังต่างประเทศเพื่อรอขาย หรือให้เอเยนต์ขาย

แนวการตอบ: ตามมาตรา 70 ตรี การส่งสินค้าออกไปต่างประเทศ "ให้ถือเป็นการขายทันที" ในวันที่ส่งออก (ต้องรับรู้รายได้ด้วยราคาตลาด และตัดออกจากสต๊อก) เว้นแต่ จะเป็นการส่งออกแล้วนำกลับเข้ามาในไทยภายใน 1 ปี - ประเด็นออกสอบบ่อย 3: การให้เงินส่งเสริมการขาย / ส่วนลด จุดหลอก: บริษัทผู้ผลิตให้ส่วนลดหรือเงินสนับสนุนแก่ "ร้านอาหาร/โรงแรม" เทียบกับ "ยี่ปั๊ว/ซาปั๊ว" แนวการตอบ: หากจ่ายให้ ตัวแทนจำหน่าย (ยี่ปั๊ว) ที่นำไปขายต่อ ถือเป็นประโยชน์อื่นใด ต้องหักภาษี ณ ที่จ่าย 3% แต่หากจ่ายให้ ผู้บริโภคคนสุดท้าย หรือ ร้านอาหาร/โรงแรม ที่นำสินค้าไปใช้ประกอบอาหารของตนเองโดยตรง จะได้รับยกเว้น ไม่ต้องหักภาษี ณ ที่จ่าย

- ประเด็นออกสอบบ่อย 4: การซ่อมแซม vs การต่อเติมทรัพย์สิน (ม.65 ตรี (5))

จุดหลอก: เทคอนกรีตทับรอยแตกเดิม vs ถมดินให้สูงขึ้น / ปูพื้นกระเบื้องแกรนิตใหม่

แนวการตอบ: หากเป็นการ "ซ่อมแซมเพื่อคงสภาพเดิม" (เช่น เทคอนกรีตปิดรอยแตก) สามารถลงเป็นรายจ่ายได้ทันที แต่หากทำแล้ว "ดีขึ้นกว่าเดิม หรืออายุการใช้งานเกิน 1 ปี" (เช่น ถมดิน ปูแกรนิตใหม่) ถือเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน (Capital Expenditure) ลงรายจ่ายไม่ได้ ต้องนำไปรวมเป็นต้นทุนเพื่อคิดค่าเสื่อมราคา

ประเภทเงินได้พึงประเมิน

แบบฟอร์มภาษี

วิธีการตอบให้ถึงฎีกา

กรรมการตรวจข้อสอบจะให้คะแนนเป็น Step ห้ามตอบแค่ตัวเลขเปอร์เซ็นต์ลอยๆ ต้องเขียนให้ครบ 4 องค์ประกอบเสมอ:

- อัตราภาษี: หักกี่เปอร์เซ็นต์ (เช่น 3%, 10%, 15%)

- ฐานภาษี: คำนวณจากยอดไหน (ถ้าโจทย์ให้ตัวเลขสุทธิรวมภาษีมา ต้องแสดงการ Gross-up ฐานภาษีให้กรรมการเห็นเสมอ เช่น 100/(100-15))

- แบบฟอร์ม: ยื่นด้วยแบบอะไร (ภ.ง.ด.53, ภ.ง.ด.54, ภ.พ.36)

- กำหนดเวลา: ภายในวันที่เท่าไหร่ (เช่น ภายในวันที่ 7 หรือ 15 ของเดือนถัดไป

Comments