จำนิยามกันก่อน

1. กำไรทางบัญชี (Accounting Profit)

กำไรตามสมุดบัญชี ที่นักบัญชีทำตามมาตรฐานเป๊ะๆ (รายได้ - ค่าใช้จ่าย) เป็นตัวเลข "ก่อน" ที่จะเอาไปหักภาษี

2. กำไร (ขาดทุน) ทางภาษี (Tax Profit)

กำไรตามใจสรรพากร เป็นตัวเลขกำไรทางบัญชีที่ถูกเอามา "ปรับปรุง/บวกกลับ" ตามกฎหมายภาษี เพื่อเอาตัวเลขนี้ไปคูณเรทภาษีและจ่ายเงินจริงๆ

3. ภาษีเงินได้ของงวดปัจจุบัน (Current Tax)

เงินภาษีสดๆ ที่ต้องควักกระเป๋าจ่ายให้สรรพากรในปีนี้ (หรือที่สรรพากรต้องคืนให้) ซึ่งคำนวณมาจาก "กำไรทางภาษี" ในข้อ 2

4. ค่าใช้จ่ายภาษีเงินได้ (Tax Expense)

บรรทัด "ค่าภาษี" ที่โชว์ในหน้างบกำไรขาดทุน มันคือตัวเลข ภาษีที่ต้องจ่ายจริงปีนี้ (ข้อ 3) รวมกับ ภาษีของอนาคต (รอการตัดบัญชี) เพื่อให้ตัวเลขค่าภาษีในงบ สะท้อนกำไรที่แท้จริงตามบัญชี

5. หนี้สินภาษีเงินได้รอการตัดบัญชี (Deferred Tax Liability - DTL)

- กิจการได้สิทธิ "จ่ายภาษีน้อยลงในวันนี้" (ทำให้กำไรทางบัญชีสูงกว่ากำไรทางภาษี) แต่ต้องแลกมากับภาระที่ต้อง "จ่ายภาษีเพิ่มขึ้นในอนาคต" จึงถือเป็น "หนี้สิน" ของกิจการ

- เกิดจากการที่ปีนี้กฎหมายสรรพากรใจดีให้เราเสียภาษีน้อยไปก่อน (หรือบัญชีรับรู้รายได้เร็วกว่าสรรพากร) แต่เดี๋ยวอนาคตก็ต้องตามไปจ่ายคืนสรรพากรอยู่ดี เลยต้องตั้งเป็น "หนี้สิน" รอไว้

- ตัวอย่างรายการที่ทำให้เกิด DTL:

- ค่าเสื่อมราคาที่คิดต่างกัน: เช่น ทางภาษีอนุญาตให้คิดค่าเสื่อมได้เร็วกว่าทางบัญชีในปีแรกๆ (ทางภาษีหักค่าใช้จ่ายได้เยอะ กำไรจึงต่ำและเสียน้อย) แต่ในปีหลังๆ ทางภาษีจะไม่มีค่าเสื่อมให้หักแล้ว ทำให้ในอนาคตจะต้องเสียภาษีแพงขึ้น

- การตีราคาสินทรัพย์เพิ่มขึ้น (Revaluation of Asset): ทางบัญชีมีมูลค่าสินทรัพย์สูงขึ้นและรับรู้กำไร/ส่วนเกินทุนจากการตีราคา (OCI) แต่ทางภาษียังไม่ได้ถือเป็นรายได้จนกว่าจะขายสินทรัพย์นั้นออกไป

6. สินทรัพย์ภาษีเงินได้รอการตัดบัญชี (Deferred Tax Asset - DTA)

- กิจการต้อง "จ่ายภาษีเยอะไปก่อนในวันนี้" (ทำให้กำไรทางภาษีสูงกว่ากำไรทางบัญชี) แต่กิจการจะได้สิทธิประโยชน์กลับคืนมาในรูปแบบของการ "ประหยัดภาษี (จ่ายน้อยลง) ในอนาคต" จึงถือเป็น "สินทรัพย์" ของกิจการ

- เกิดจากการที่ปีนี้เรายอมควักเนื้อจ่ายภาษีให้สรรพากรไปเยอะเกินกว่าที่บัญชีคิดไว้ (เช่น สรรพากรไม่ยอมให้หักค่าใช้จ่ายบางตัวในปีนี้) หรือบริษัทมีขาดทุนสะสมยกมา ในอนาคตเราเลยจะได้สิทธิเสียภาษีน้อยลง จึงตีมูลค่าสิทธินี้เป็น "สินทรัพย์" ของบริษัทไว้ก่อน

- ตัวอย่างรายการที่ทำให้เกิด DTA:

- การตั้งค่าเผื่อผลขาดทุนด้านเครดิต (หนี้สงสัยจะสูญ): ทางบัญชีหักเป็นค่าใช้จ่ายไปแล้ว แต่สรรพากรยังไม่ยอมให้หักจนกว่าจะมีการตัดจำหน่ายหนี้สูญจริงตามกฎหมาย

- การตั้งประมาณการหนี้สินผลประโยชน์พนักงาน: ทางบัญชีรับรู้ค่าใช้จ่ายทันที แต่สรรพากรจะให้หักเป็นค่าใช้จ่ายก็ต่อเมื่อมีการจ่ายเงินจริงเมื่อพนักงานเกษียณ

- ผลขาดทุนทางภาษียกไป: สามารถนำไปหักกำไรในปีต่อๆ ไปได้ (ไม่เกิน 5 ปี)

- การฝากขาย:

Step 1 มุมมองทางบัญชี (Book Value): สำหรับการฝากขาย หากผู้รับฝากยังขายของให้บุคคลภายนอกไม่ได้ มาตรฐานการบัญชีบังคับว่า "ยังไม่เกิดการขาย" กิจการจึงต้องปรับปรุงล้างยอดขาย 500 ล้านบาท และล้างต้นทุนขาย 400 ล้านบาททิ้งไป ผลก็คือ กำไรทางบัญชีจะถูกหักออกหรือ "หายไป 100 ล้านบาท"

Step 2 มุมมองทางภาษี (Tax Base): โดยปกติหากมีการเปิดใบกำกับภาษีตอนส่งของ สรรพากรจะยึดตามเอกสารและมองว่า "เกิดการขายแล้ว" แปลว่าสรรพากรมองว่ากิจการมีกำไร 100 ล้านบาท และคุณต้องเสียภาษี (ภาษีเงินได้งวดปัจจุบัน) ไปแล้ว

Step 3 เข้าสมการเปรียบเทียบ: เมื่อบัญชีล้างกำไรทิ้ง (กำไร 0) แต่สรรพากรคิดกำไรไปแล้ว 100 ล้าน แปลว่าในมุมมองของสมการ บัญชีเรา "จนลง" (บัญชีจนกว่าสรรพากร)

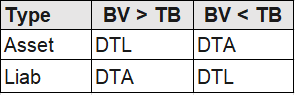

Step 4 สรุปผลลัพธ์: กฎเหล็กของ TAS 12 คือ "รวยขึ้นเป็น DTL / จนลงเป็น DTA"

การที่เราจนลงทางบัญชี แปลว่าคุณได้ควักเงินเสียภาษีให้สรรพากร "ล่วงหน้า" ไปแล้ว (จากกำไร 100 ล้าน) ซึ่งผลต่างนี้คือ "ผลต่างชั่วคราวที่ใช้หักภาษี"

ในอนาคตเมื่อผู้รับฝากสามารถขายสินค้าออกไปได้จริง ทางบัญชีจะรับรู้กำไร 100 ล้านบาทเข้ามาในงบ แต่ทางภาษีคุณไม่ต้องเสียซ้ำแล้ว รายการนี้จึงถือเป็นสิทธิประโยชน์ทางภาษีในอนาคต ต้องตั้งเป็น DTA (สินทรัพย์ภาษีเงินได้รอการตัดบัญชี) = 100 ล้านบาท x อัตราภาษี ครับ

ตัวอย่างที่ 1

สินทรัพย์สิทธิการใช้ต้นงวด มูล่า 900 ล้านบาท ค่าเสื่อมราคา 90 ล้าบาท ค่าเช่ารายปี 100 ล้านบาท ในจำนวนนี้มีดอกเบี้ยจ่ายรวมอยู่ 30 ล้านบาท เป็น DTA หรือ DTL

ตอบ:รายการนี้ถือว่าก่อให้เกิด DTA (สินทรัพย์ภาษีเงินได้รอการตัดบัญชี) สุทธิครับ! โดยจะเกิดจากส่วนต่างจำนวน 20 ล้านบาท

Step 1 บัญชี (Book): กิจการต้องรับรู้ค่าใช้จ่ายใน PNL 2 ตัว คือ ค่าเสื่อมราคา ROU (90 ล้านบาท) + ดอกเบี้ยจ่าย (30 ล้านบาท) = รวมค่าใช้จ่ายทางบัญชี 120 ล้านบาท

Step 2 ภาษี (Tax): สรรพากรจะรับรู้ค่าใช้จ่ายตามจำนวน "ค่าเช่าที่จ่ายจริง" ในงวดนั้น = ค่าใช้จ่ายทางภาษี 100 ล้านบาท

Step 3 เข้าสมการหารวย/จน: บัญชีหักค่าใช้จ่ายไป 120 ล้าน แต่สรรพากรให้หักแค่ 100 ล้าน แปลว่ากำไรทางบัญชีจะต่ำกว่ากำไรทางภาษีอยู่ 20 ล้านบาท ในมุมมองนี้บัญชี "จนลง" (บัญชีจนกว่าสรรพากร)

สรุป: กฎเหล็กคือ "รวยขึ้นเป็น DTL / จนลงเป็น DTA" เมื่อบัญชีจนลง จึงต้องตั้ง DTA (สินทรัพย์ภาษีเงินได้รอการตัดบัญชี) จากส่วนต่าง 20 ล้านบาทนี้

ตัวอย่างที่ 2

บริษัท ต้องตั้ง DTA ณ วันที่ 31 ธันวาคม 25x1 เท่ากับเท่าใดโดยที่ มีค่าเผื่อผลขาดทุนลูกหนี้ 50,000 บาท / หนี้สินผลประโยชน์ พนักงาน 100,000 บาท / ขาดทุนทางภาษียกมา 200,000 บาท โดยขาดทุนที่ยกมาจะหมดสิทธิในปี 25×1 จำนวน 150,000 บาท ปี 25×2 จำนวน 50,000 บาท โดยบริษัท มีกำไรสุทธิปี 25×1 จำนวน 80,000 บาท ประมาณการกำไรสุทธิปี 25×2 100,000 บาท โดย อัตราภาษี 20%

- คำนวณผลต่างชั่วคราวที่ใช้หักภาษี

ณ วันที่ 31 ธันวาคม 25x1 กิจการมีรายการที่จะสร้างสิทธิประโยชน์ทางภาษีในอนาคต (เมื่อเกิดการจ่ายจริงหรือตัดสูญจริง) ดังนี้:

- ค่าเผื่อผลขาดทุนลูกหนี้: 50,000 บาท (ทางบัญชีรับรู้เป็นค่าใช้จ่ายแล้ว แต่ทางภาษีจะให้หักเมื่อตัดหนี้สูญจริง)

- หนี้สินผลประโยชน์พนักงาน: 100,000 บาท (ทางบัญชีรับรู้ตามหลักคณิตศาสตร์ประกันภัยแล้ว แต่ทางภาษีจะให้หักเมื่อจ่ายให้พนักงานจริงเมื่อเกษียณ)

รวมผลต่างชั่วคราวจากสัญญาทั่วไป = 50,000 + 100,000 = 150,000 บาท

- พิจารณาผลขาดทุนทางภาษียกมา (Tax Loss Carryforward)

- ขาดทุนทางภาษียกมาทั้งหมด 200,000 บาท

- ส่วนที่หมดสิทธิ์ในปี 25x1 (150,000 บาท): ณ วันที่ 31 ธ.ค. 25x1 ขาดทุนส่วนนี้จะถูกนำมาใช้หักกลบกับกำไรทางภาษีของปี 25x1 จำนวน 80,000 บาทจนหมด ทำให้ปี 25x1 ไม่ต้องเสียภาษี และส่วนที่เหลืออีก 70,000 บาท ($150,000 - 80,000$) จะหมดสิทธิ์ (Expired) ทันที ไม่สามารถยกไปอนาคตได้ จึงสร้าง DTA ไม่ได้

- ส่วนที่หมดสิทธิ์ในปี 25x2 (50,000 บาท): ขาดทุนส่วนนี้ยังคงยกไปใช้ประโยชน์ต่อในอนาคต (ปี 25x2) ได้ จึงสามารถนำมาคำนวณ DTA ได้

- การประเมินความเป็นไปได้ที่จะได้ใช้ประโยชน์ทางภาษี (Probability Test)

- มาตรฐานบัญชีระบุว่า กิจการจะรับรู้ DTA ได้ไม่เกินจำนวนกำไรทางภาษีในอนาคตที่คาดว่าจะเกิดขึ้นจริง (Probable Future Taxable Profits)กิจการประมาณการกำไรสุทธิปี 25x2 ไว้ที่ 100,000 บาท

- แต่จำนวนผลต่างชั่วคราวและขาดทุนสะสมที่กิจการมีสิทธิ์ยกไปรวมกันคือ 150,000 + 50,000 = 200,000 บาท

- เนื่องจากสิทธิประโยชน์ทางภาษีมีถึง 200,000 บาท แต่คาดว่าจะมีกำไรให้หักในอนาคตเพียง 100,000 บาท มาตรฐานจึงอนุญาตให้รับรู้ DTA ได้จำกัดเท่ากับมูลค่าของกำไรในอนาคตที่มีรองรับเท่านั้น คือ 100,000 บาท

สรุป DTA = 100,000 * 20% = 20,000 บาท (หรือ 200,000 * 20% = 40,000 บาท ถ้าสมมติว่ารับรู้ได้เต็มจำนวนโดยไม่จำกัดกำไรอนาคต)

ตารางศักดิ์สิทธิ์ จำ จำ จำ

Comments